Bước chuyển về nhận thức

Năm 2012, việc cơ cấu chủ yếu tập trung vào một số ngân hàng thương mại (NHTM) cổ phần yếu kém, có nguy cơ đổ vỡ, thì sang năm 2013, việc tái cơ cấu đã mang tính chủ động và tự nguyện hơn từ phía các tổ chức tín dụng (TCTD). Xu hướng sáp nhập, hợp nhất, mua lại không chỉ diễn ra với các TCTD yếu kém, mà với cả các ngân hàng đang hoạt động lành mạnh.

Điều này cho thấy, nhận thức về tái cơ cấu, tư duy quản trị của các TCTD đã có có sự chuyển biến theo hướng thừa nhận sự tất yếu khách quan phải tái cơ cấu để khắc phục những hạn chế, yếu kém và nâng cao năng lực cạnh tranh.

Theo báo cáo của Cơ quan Thanh tra giám sát NHNN, tính đến thời điểm này, hệ thống tín dụng đã giảm 6 tổ chức so với trước khi tiến hành tái cơ cấu (giảm 4 ngân hàng TMCP và 2 TCTD phi ngân hàng) thông qua hợp nhất, sáp nhập, giải thể.

Cụ thể, Ngân hàng TMCP Sài Gòn (SCB) tiến hành hợp nhất với Ngân hàng TMCP Việt Nam Tín Nghĩa và Ngân hàng TMCP Đệ Nhất từ ngày 1/1/2012. Ngày 28/8/2012, thương hiệu Habubank chính thức biến mất khỏi thị trường thông qua sáp nhập với SHB.

Ngày 8/9/2013, Westernbank sáp nhập với Tổng công ty Tài chính cổ phần Dầu khí (PVFC) thành PVcombank. Ngày 18/11/2013, NHNN có quyết định chấp thuận việc sáp nhập DaiABank vào HDBank. Ngoài ra, nhiều ngân hàng lên kế hoạch tự tái cơ cấu như Navibank, Trustbank, TPBank và GPBank.

|

| Cần nâng cao vai trò và hiệu quả hoạt động của VAMC trong việc xử lý nợ xấu. |

“Hệ thống ngân hàng Việt Nam hiện đã hoạt động tương đối ổn định, rủi ro về thanh khoản được loại trừ, niềm tin của NĐT và khách hàng được hồi phục… Nhưng quan trọng hơn, qua quá trình tái cơ cấu, bản thân các NĐT, cổ đông lớn của các ngân hàng đã có cơ hội hiểu rõ hơn về tình hình “sức khỏe” của tổ chức mình, từ đó, tự nhận thức được sự cần thiết phải thay đổi về mọi mặt hoạt động…”, ông Võ Tấn Hoàng Văn, quyền Tổng giám đốc SCB nói.

“Sau những thành công bước đầu kể trên, vấn đề đặt ra là quá trình tái cơ cấu hệ thống ngân hàng sẽ diễn ra như thế nào, với những lộ trình và công việc cụ thể ra sao trong năm 2014”, Tổng giám đốc một ngân hàng TMCP nhận định.

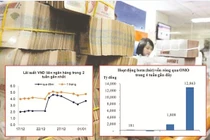

Xử lý nợ xấu của hệ thống thông qua VAMC bước đầu đã có những thành công. Báo cáo của các TCTD cho biết, đến cuối tháng 11/2013, tổng nợ xấu nội bảng của toàn hệ thống vào khoảng 140.000 tỷ đồng, chiếm tỷ lệ hơn 4% tổng dư nợ tín dụng, giảm so với mức gần 4,8% của tháng 10/2013. VAMC chính thức đi vào hoạt động kể từ ngày 26/7/2013 và nhanh chóng kiện toàn tổ chức bộ máy, tiến hành mua nợ xấu. Đến cuối năm 2013, VAMC đã mua được gần 35.000 tỷ đồng nợ xấu từ 30 TCTD.

Năm 2014: tái cấu trúc toàn diện hệ thống

Nhiệm vụ trọng tâm NHNN đặt ra trong năm 2014 là tiến hành tái cơ cấu toàn diện (trên tất cả các mặt về tài chính, quản trị, hoạt động) ở tất cả các nhóm TCTD; trong đó, tập trung vào các TCTD yếu kém, NHTM nhà nước và TCTD phi ngân hàng.

Theo đó, NHNN sẽ tăng cường chủ động can thiệp sớm, nhằm thúc đẩy quá trình tái cơ cấu trên cơ sở yêu cầu các TCTD phải chấp hành nghiêm túc các quy định về an toàn tại Luật Các TCTD, các quy định an toàn đã được ban hành tại Thông tư 02/2013 và các yêu cầu về tái cơ cấu đã được nêu trong các phương án tái cơ cấu được NHNN phê duyệt.

Theo TS. Nguyễn Trí Hiếu, chuyên gia kinh tế, sự tham gia của NĐT nước ngoài, nếu có, chắc chắn sẽ đẩy nhanh quá trình tái cơ cấu hệ thống tín dụng.

Nguồn vốn đầu tư từ bên ngoài sẽ có vai trò như một cú hích, giúp làm sạch bảng cân đối kế toán của ngân hàng được tái cơ cấu, giải quyết một phần vấn đề thanh khoản. Quan trọng hơn, sự tham gia của NĐT nước ngoài sẽ góp phần nâng cao tính minh bạch, giảm thiểu các giao dịch với các bên liên quan trong hoạt động của các ngân hàng.

“Cần tính tới khả năng cho phép NĐT nước ngoài tham gia tái cơ cấu trong giai đoạn sớm hơn, với quy mô sâu rộng hơn, chứ không chỉ thu hẹp ở những ngân hàng đang tiến hành tái cơ cấu.

Điều này có thể kỳ vọng một động lực cho hệ thống tài chính, đồng thời, tạo ra một cơ chế để tự sàng lọc các TCTD, mà không cần có sự can thiệp của NHNN, rất có lợi cho toàn hệ thống”, TS. Hiếu nhấn mạnh.

Một số chuyên gia kinh tế nhận định, cần đánh giá đúng thực trạng sở hữu chéo của hệ thống ngân hàng, từng bước triển khai xử lý vi phạm pháp luật về sở hữu, phòng ngừa và hạn chế sự lạm dụng, chi phối của cổ đông lớn, nhóm cổ đông lớn và người có liên quan tại các TCTD; phối hợp với các bộ, ngành, địa phương triển khai lộ trình thoái vốn của DN nhà nước tại các TCTD…

“Hiện nay, với những biện pháp kiểm tra từ xa, giám sát tại chỗ, NHNN hoàn toàn có khả năng kiểm soát các luồng tiền khi NHTM tăng vốn.

Do vậy, không nên quá lo ngại trước những rủi ro về tình trạng sở hữu chéo, mà bỏ qua tăng vốn như là một giải pháp rất hữu hiệu trong quá trình tái cơ cấu”, Chủ tịch HĐQT một ngân hàng TMCP nhận định.

Quá trình tái cơ cấu ngân hàng trong năm qua có điểm sáng lớn, đó là việc VAMC ra đời và bước đầu mua bán nợ xấu với một số NHTM. Về cơ bản, việc mua bán nợ xấu của VAMC giúp các ngân hàng giảm nhanh nợ xấu, làm sạch bảng cân đối kế toán.

Hơn nữa, thông qua việc tái cấp vốn các trái phiếu đặc biệt của VAMC, khi cần thiết, NHNN vẫn có thể bơm thanh khoản cho các NHTM. Do vậy, theo các chuyên gia, cần nâng cao vai trò và hiệu quả hoạt động của VAMC trong việc xử lý nợ xấu. VAMC thực hiện việc rà soát, phân loại các khoản nợ và phối hợp với các cơ quan chức năng, TCTD bán nợ, khách hàng vay hoàn thiện hồ sơ pháp lý, cơ cấu lại nợ, xử lý các khoản nợ xấu, bán tài sản bảo đảm, bán nợ…

tiếp tục bơm ròng trên thị trường mở tuần qua cùng với diễn biến tăng nóng của lãi suất liên ngân hàng cho thấy, thanh khoản của hệ thống ngân hàng đang khan hiếm hơn so với tuần trước.")

được xem là \"đất vàng\" của Thủ đô.")