Theo Đề cương xây dựng Luật Thuế Tài sản, ngoài việc đề xuất tính thuế nhà với tỷ lệ 0,4% cho phần giá trị vượt 700 triệu đồng, Bộ Tài chính cũng tách riêng phần đất và phần nhà đã xây để xác định thuế phải nộp. Điều này dẫn tới chủ sở hữu ngôi nhà, chung cư sẽ phải nộp cả thuế nhà và thuế đất.

Nhà 2 tỷ mỗi năm nộp hơn 5 triệu tiền thuế tài sản

Theo đề xuất của Bộ Tài chính, mốc 700 triệu đồng được ưu tiên để xác định phần giá trị nhà phải đóng thuế tài sản ở mức 0,4%/năm. Như vậy, những căn chung cư, nhà ở… có giá trị xác định dưới 700 triệu sẽ không bị tính thuế tài sản, nhà có giá trị trên 700 triệu sẽ bị áp thuế.

|

| Nguồn: Bộ Xây dựng. |

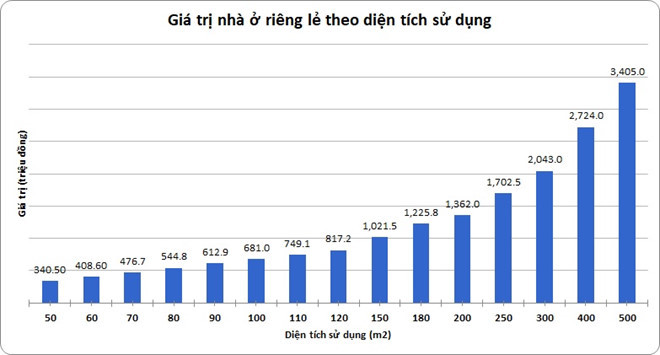

Với nhà ở, giá trị tính thuế sẽ tính bằng cách nhân mỗi m2 sàn xây dựng với suất vốn đầu tư theo quy định của Bộ Xây dựng.

|

Cụ thể, nhà ở riêng lẻ 2-3 tầng với sàn, mái bê tông cốt thép đổ tại chỗ suất đầu tư xây dựng là 6,81 triệu đồng/m2 sàn; nhà kiểu biệt thự 2-3 tầng suất vốn đầu tư quy định là 8,56 triệu đồng/m2 sàn.

Như vậy, với căn nhà 3 tầng thông thường xây trên phần diện tích đất 100 m2 có tổng diện tích mặt sàn là 300 m2 sẽ được tính giá chịu thuế khoảng hơn 2 tỷ đồng. Trong đó, số thuế nhà phải đóng sẽ là:

[(300 x 6,81) – 700] x 0,4% = 5,37 triệu đồng/năm.

Còn biệt thự xây trên phần đất này với tổng diện tích mặt sàn 300 m2 sẽ phải nộp 7,47 triệu đồng tiền thuế nhà mỗi năm.

|

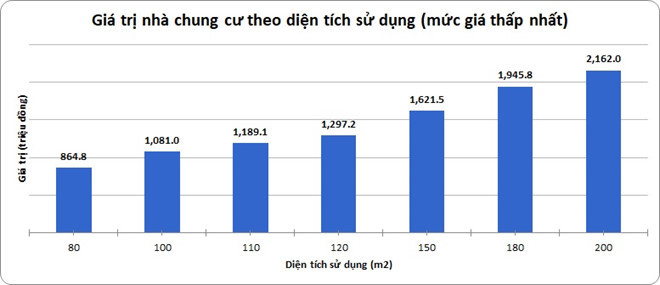

Với nhà chung cư trên 20 tầng, suất vốn đầu tư dao động 10,81-15,19 triệu đồng mỗi m2 sàn.

Tính ra, một căn hộ có diện tích sàn 100 m2 tại khu chung cư 30 tầng, suất vốn đầu tư theo quy định là 11,35 triệu đồng/m2 sàn. Từ đó, mức thuế nhà chủ căn hộ này phải đóng mỗi năm là:

(1.135 – 700) x 0,4% = 1,74 triệu đồng/năm.

Theo cách tính này, giá trị căn nhà càng lớn mức đóng thuế sẽ càng nhiều. Như với một căn nhà trị giá 2 tỷ đồng, mức thuế tài sản với nhà khoảng 5,2 triệu đồng mỗi năm. Nhà trị giá 3 tỷ đồng mức thuế sẽ là 9,2 triệu đồng/năm và nhà 5 tỷ mỗi năm sẽ phải nộp 17,2 triệu đồng tiền thuế nhà.

|

Cộng thêm hàng triệu đồng tiền thuế đất

Nếu đề xuất của Bộ Tài chính được thông qua, chủ sở hữu nhà ở, căn hộ chung cư... không chỉ phải đóng thuế nhà mà còn phải nộp cả thuế đất xây dựng căn nhà đó hàng năm.

Theo Bộ Tài chính, giá tính thuế đất sẽ xác định bằng cách nhân phần diện tích đất trên Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà và tài sản gắn liền trên đất... với bảng giá đất do UBND cấp tỉnh công bố tại thời điểm tính thuế.

Trường hợp chưa có các giấy tờ quyền sử dụng đất thì diện tích đất tính thuế là diện tích thực tế sử dụng.

|

| Giá trị đất tính thuế sẽ được xác định theo bảng giá đất do UBND cấp tỉnh công bố. Ảnh: Lê Hiếu. |

Theo cách tính này, một căn nhà để ở xây dựng trên phần đất có diện tích 100 m2 mặt đường Thụy Khuê, quận Tây Hồ với giá đất được UBND TP Hà Nội ban hành là 46 triệu đồng/m2, thuế đất mà chủ sở hữu căn hộ đó phải đóng sẽ là:

100 x 46 x 0,4% = 18,4 triệu đồng/năm.

Trong khi đó, quy định đối với nhà chung cư, diện tích đất tính thuế được xác định bằng diện tích nhà của từng tổ chức, hộ gia đình, cá nhân sử dụng nhân với hệ số xác định diện tích đất tính thuế. Đối với đất xây nhà chung cư để ở hệ số nhân là 0,2; diện tích kinh doanh và công trình xây dựng dưới mặt đất nhân hệ số 0,3.

Tính theo cách tính trên, với một căn hộ diện tích 100 m2 trên đường Thụy Khuê, thuế đất mà chủ sở hữu phải nộp sẽ là:

100 x 0,2 x 46 x 0,4% = 3,68 triệu đồng/năm.

Như vậy, nhiều chủ sở hữu đất, nhà ở sẽ phải nộp cả tiền thuế nhà, đất mỗi năm nếu đề xuất thuế tài sản mới của Bộ Tài chính được thông qua.

, đây được xem là một trong những công trình hiện đại và cao cấp bậc nhất Việt Nam ở thời điểm hiện nay.")