Dư luận đang xôn xao trước việc Uber trốn thuế ở Việt Nam. Cụ thể, Công ty TNHH Uber B.V (Hà Lan) vẫn chưa nộp khoản thuế gần 70 tỷ vào ngân sách. Lãnh đạo Cục Thuế TPHCM cho biết, đã có thông báo yêu cầu công ty này phải nộp số thuế trên trong thời hạn 10 ngày. Nếu quá thời hạn, Cục sẽ tiến hành các biện pháp cưỡng chế, đồng thời thông tin trên các phương tiện truyền thông.

Trước đó, tháng 9/2017, sau thanh tra Uber và phát hiện nhiều kê khai sai dẫn tới chưa nộp số tiền thuế lên đến gần 70 tỷ đồng, Cục Thuế TPHCM đã ra quyết định xử phạt vi phạm hành chính về thuế và truy thu thuế với Uber B.V.

Tuy nhiên, Uber đã khiếu nại lên Tổng cục Thuế và Bộ Tài chính với lý do rằng, họ đã thực hiện nghĩa vụ thuế đầy đủ theo Hiệp định chống đánh thuế hai lần.

Vậy, quy trình "lách" thuế vô cùng lắt léo này được Uber thực hiện theo hình thức như thế nào?

Theo Bộ GTVT, tại Việt Nam, chỉ riêng ở TP HCM ước tính có khoảng 4.000 taxi Uber đang hoạt động. Ngoài khoản chia lợi nhuận cho tài xế, Uber có thể kiếm được 30 tỷ đồng/tháng từ khoản thu 20% và chuyển về Hà Lan mà không chịu bất cứ loại thuế nào.

Cụ thể, sau khi Công ty TNHH Uber Việt Nam chuyển toàn bộ doanh thu cho Uber B.V (Hà Lan), Uber B.V (Hà Lan) sẽ giữ lại 20 - 25% doanh thu, phần còn lại sẽ trả cho tài xế Việt Nam. Tài xế sẽ phải đóng thuế 4,5% cho khoản thu này.

Do Việt Nam và Hà Lan có thỏa thuận chống đánh thuế 2 lần nên Uber B.V chỉ đóng thuế ở Hà Lan. Thế nhưng, Hà Lan lại là thiên đường thuế. Vì vậy, khoản thuế Uber B.V đóng gần như không đáng kể (1%).

|

| Ảnh minh họa: Internet. |

Mời quý độc giả xem video "Uber đóng thuế tại Việt Nam như thế nào?". Nguồn: Zing.

Sau đó, Uber B.V (Hà Lan) sẽ chuyển toàn bộ doanh thu này dưới dạng phí tác quyền cho Uber International Holdings B.V (Hà Lan). Tuy nhiên, Hà Lan lại miễn thuế tác quyền nên Uber cũng không phải đóng thuế cho bước này.

Doanh thu trên tiếp tục được Uber International Holdings B.V (Hà Lan) chuyển cho Uber International Holdings C.V (Bermuda). Đáng nói, Bermuda cũng là một thiên đường thuế, thế nên, Uber không phải đóng thuế thu nhập doanh nghiệp. Do vậy tiền mặt của Uber chủ yếu nằm ở Bermuda, còn một phần nhỏ đưa về Mỹ để tránh thuế thu nhập doanh nghiệp của Mỹ.

Trước những thủ thuật “lách luật” vô cùng khôn khéo này, để ngăn chặn con đường lách thuế của Uber, Việt Nam đã thu thuế trực tiếp của Uber B.V (Hà Lan) qua công văn.

Theo đó, đầu tháng 12/2017, Bộ Tài chính đã bác khiếu nại của Uber, đồng thời khẳng định, Uber B.V không được miễn thuế theo Hiệp định Tránh đánh thuế hai lần vì có cơ sở thường trú tại Việt Nam (là các lái xe).

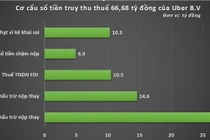

Gần 70 tỷ đồng này là số thuế Uber phải nộp gồm thuế phải nộp gần 10,3 tỷ, truy thu gần 51,48 tỷ đồng và số tiền chậm nộp tính đến 31/8/2017 là hơn 4,9 tỷ.

Bên cạnh đó, chia sẻ với báo chí về hình thức "né" thuế của Uber, đại diện Tổng cục Thuế từng cho biết, Uber hiện có hàng nghìn xe đang kinh doanh tại Việt Nam, nhưng Công ty mẹ không ở Việt Nam, không có tư cách pháp nhân tại Việt Nam, không có sổ sách hạch toán tại Việt Nam nên không trực tiếp kê khai thuế. Vì vậy, cơ quan thuế phải áp dụng thu thuế của Uber theo doanh thu.

Căn cứ quy định tại điểm a khoản 2 Điều 12 và điểm a khoản 2 Điều 13 Thông tư số 60/2012/TT-BTC ngày ngày 12/4/2012 và Thông tư số 103/2014/TT-BTC ngày 06/8/2014 của Bộ Tài chính hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam thì nghĩa vụ thuế của Uber B.V Hà Lan như sau: Tỷ lệ % để tính thuế GTGT trên doanh thu được hưởng là 3%; Tỷ lệ % để tính thuế TNDN trên doanh thu được hưởng là 2%.

Đối với tổ chức (doanh nghiệp, hợp tác xã) kinh doanh vận tải được thành lập theo quy định của pháp luật ký kết hợp đồng với Công ty TNHH Uber B.V Hà Lan để kinh doanh có nghĩa vụ kê khai, nộp thuế GTGT, thuế TNDN đối với phần doanh thu được hưởng theo hợp đồng (không bao gồm phần doanh thu của Công ty TNHH Uber B.V Hà Lan).

Đối với cá nhân ký kết hợp đồng với Công ty TNHH Uber B.V Hà Lan để kinh doanh vận tải thì nghĩa vụ thuế như sau: Tỷ lệ % để tính thuế GTGT trên doanh thu được hưởng là 3%; Tỷ lệ % để tính thuế thu nhập cá nhân (TNCN) trên doanh thu được hưởng là 1,5%.

Đối với hoạt động kinh doanh vận tải Grab, tổng cục Thuế đã ban hành công văn số 384/TCT-TNCN ngày 08/02/2017 gửi Cục thuế một số tỉnh, thành phố đang triển khai mô hình này hướng dẫn về chính sách thuế thực hiện thống nhất theo nguyên tắc hợp đồng hợp tác kinh doanh chia sẻ doanh thu như áp dụng đối với Uber.