Theo Báo cáo Kinh tế Vĩ mô Việt Nam quý 3/2015 của Viện Nghiên cứu Kinh tế và Chính sách (VEPR), thị trường bất động sản Việt Nam có sự tăng trưởng rất mạnh mẽ trong quý 3 cũng như 9 tháng đầu năm.

VEPR cho rằng Thông tư 36/2014/TT-NHNN nới lỏng cho vay bất động sản, giảm hệ số rủi ro từ 250% xuống 150%, đã tạo hiệu ứng tích cực.

|

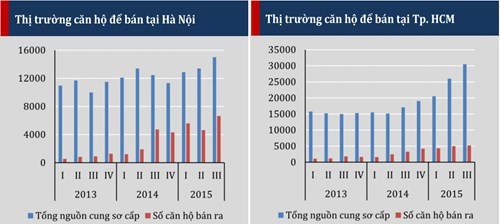

Theo nghiên cứu của các công ty tư vấn bất động sản nước ngoài như Savills, CBRE... Nguồn cung thị trường bất động sản Việt Nam gia tăng nhanh chóng trong 9 tháng đầu năm 2015, tuy nhiên, lượng giao dịch cũng như giảm tồn kho ghi nhận những con số tích cực.

Theo thống kê của Savills, số căn hộ chào bán mới cũng như được bán thành công liên tục ở mức cao. Thị trường trong quý 3/2015 hấp thụ khoảng 5.220 và 6.650 căn hộ tại thành phố Hồ Chí Minh và Hà Nội, tăng cao tương ứng 59% và 50% so với cùng kỳ 2014.

VEPR cho rằng sự hồi phục của thị trường bất động sản là tín hiệu tích cực với nền kinh tế, tuy nhiên cần thận trọng với khả năng hình thành bong bóng tài sản do chính sách tiền tệ nới lỏng quá mức.

VEPR chỉ ra 5 yếu tố cần lưu ý về chính sách hiện hành sẽ tác động không tốt đến thị trường bất động sản.

Thứ nhất, tăng trưởng tín dụng có dấu hiệu nóng, vượt xa tốc độ tăng trưởng GDP danh nghĩa có thể dẫn tới nguy cơ bùng nổ lạm phát và bong bóng tài sản trong giai đoạn sau.VEPR đề xuất chính sách tiền tệ cần thận trọng hơn, kiểm soát chặt chẽ cung tiền phù hợp với tốc độ tăng trưởng GDP danh nghĩa.

Thứ hai, cơ chế tỷ giá thiếu linh hoạt mới mục tiêu cứng về mức điều chỉnh tỷ giá hàng năm không thành công trong việc dẫn dắt kỳ vọng thị trường, ngược lại làm suy giảm niềm tin của thị trường vào uy tín của nhà điều hành và tạo ra rủi ro chính sách lớn cho hoạt động sản xuất kinh doanh.

VEPR cho rằng cơ chế tỷ giá hiện không phù hợp với hoàn cảnh mới của kinh tế trong nước cũng như thế giới.

Cơ chế tỷ giá điều chỉnh thiếu linh hoạt không có khả năng bảo vệ ổn định vĩ mô nội tại và khu vực sản xuất trong nước, đặc biệt trong trường hợp dòng vốn nóng chảy vào Việt Nam sau hiệp định TPP như trường hợp gia nhập WTO năm 2007. Ngoài ra, thị trường tài chính thế giới có thể sẽ chứng kiến những cú sốc lớn khi Trung Quốc và các thị trường mới nổi khác đang điều chỉnh mạnh mẽ.

|

Thứ ba, cần thận trọng với sự tăng trưởng của thị trường bất động sản và ngăn ngừa sự hình thành bong bóng bất động sản có tính chu kỳ. Tín dụng cho bất động sản đang có xu hướng tăng cao, các giao dịch đang tập trung chủ yếu ở phân khúc cao cấp và mặt bằng giá có xu hướng tăng gây lo ngại về sự phát triển bền vững của thị trường.

VEPR đánh giá, khi thị trường đã phục hồi, cần điều chỉnh lại chủ trương khuyến khích cho vay bất động sản.

Thứ tư, trong bối cảnh thị trường tài chính đã ổn định, cần để lãi suất xác định theo tương quan thị trường. Việc duy trì trần lãi suất tiết kiệm dưới 6 tháng (5,5%/năm) dẫn đến khó khăn trong việc thu hút tiền gửi của các NHTM, đồng thời làm gia tăng tiêu dùng và đẩy dòng vốn tiết kiệm vào các thị trường tài sản có mức sinh lời kỳ vọng cao hơn. VEPR nhận định điều này có thể là nguyên nhân gây mất cân bằng trên thị trường vốn.

Thứ năm, các quy định về kỳ hạn không thấp hơn 5 năm và đưa mức trần lãi suất phát hành của trái phiếu chính phủ không phù hợp, đang gây méo mó thị trường, cản trở việc hình thành thị trường vốn nội địa.

Việc tín phiếu kho bạc được phát hành thay cho trái phiếu chính phủ kỳ hạn dài là một bước lùi trong việc việc phát triển thị trường vốn, đồng thời làm suy yếu khả năng kiểm soát cung tiền và lãi suất của NHNN.

VEPR cho rằng việc phát triển thị trường vốn và hình thành đường cong lãi suất cần được ưu tiên cao để phát triển thị trường tài chính. Đây là cơ sở tiên quyết để giảm chi phí vốn, thúc đẩy đầu tư tài sản cố định của khu vực tư nhân, tạo nền tảng cho tăng năng suất trong dài hạn.

Bên cạnh đó, VEPR cho rằng để đạt được cân bằng cán cân ngân sách trung và dài hạn, cần tiết chế chi tiêu chính phủ khi nguồn thu ngân sách ít có khả năng được cải thiện.

Kiến Thức đã đặt lại tiêu đề bài viết.